Voici le précepte que nous délivre la Cour de Cassation depuis ses retentissants arrêts du 18 décembre 2012. En matière de risque fiscal, la haute autorité a confirmé l’intérêt de recourir à une société comme outil de transmission patrimonial.

Le risque de requalification fiscale en donation indirecte ou déguisée

L’administration fiscale est en droit de rendre sa juste qualification fiscale, et ainsi de percevoir les droits attachés, à une opération réalisée par des particuliers et autres gros poissons. Pour cela, elle doit prouver l’existence d’une donation. Le Fisc peut alors requalifier une vente, une renonciation à un droit, ou le dénouement d’une assurance-vie en donation indirecte ou déguisée.

Et lorsqu’elle mord, l’administration ne lâche pas sa proie.

La donation indirecte

Il s’agit d’une convention qui ne revêt pas la forme d’une donation, mais qui peut indirectement avoir pour effet d’accorder un avantage non dissimulé à une autre personne. L’acte juridique demeure ambigu, et peut avoir à la fois un caractère onéreux et un caractère gratuit (vente à prix bas, échange de biens, renonciation à un droit…).

Ici, il n’existe pas de dissimulation par ailleurs. Aucun autre acte secret n’est passé entre les parties.

Bref, entre la donation et l’acte initial, “on est sur la ligne”.

Exemple 1 : Vente de parts d’une société à un prix volontairement minoré pour faire bénéficier l’acquéreur d’un droit d’enregistrement plus faible.

Exemple 2 : Assurance-vie portant sur 2 époux, mariés sous le régime de la communauté légale, dont la clause bénéficiaire prévoit un dénouement au 2nd décès.

La donation déguisée

Elle non plus ne revêt pas la forme d’une donation. Mais si la distinction peut sembler difficile, il y a essentiellement une différence de degrés entre donation indirecte et déguisée. Ici, l’acte réellement voulu par les parties constitue clairement une donation (dessaisissement du donateur, acceptation du donataire, intention libérale), mais la convention officiellement présentée aux tiers est de toute autre nature.

Bref, ici “on franchit clairement la ligne”, le bénéficiaire obtenant un avantage dissimulé.

Exemple 1 : Vente d’un bien immobilier avec prix payé “en dehors de la comptabilité du notaire”, dans les faits, les sommes n’étant pas reversées.

Exemple 2 : Vente à un descendant en ligne directe d’un bien immobilier avec réserve d’usufruit et/ou rente viagère. Il est même alors impossible de contester la requalification.

Les risques de requalification

Sur le plan civil, ces actes sont valables, le transfert de propriété ne pourra pas être contesté. En effet, à partir du moment où la donation respecte certaines conditions de forme parfois nécessaires (par exemple, certains actes doivent impérativement être passés devant notaire), ainsi que les conditions classiques de fond (le consentement et la capacité de faire des libéralités), l’acte existe juridiquement entre les parties.

Cependant, cette convention n’est pas opposable aux tiers (le plus souvent des héritiers ou l’administration fiscale) : elle n’existe pas et ne peut avoir d’effets envers eux. Ils peuvent donc trouver un intérêt à la contester en tout ou partie devant le juge.

Ainsi, toujours sur le plan civil, la donation déguisée sera rapportée à la succession du donateur, rééquilibrant ainsi les droits des héritiers lésés. L’acte gratuit vient donc s’imputer sur la part successoral de l’héritier (en cas de donation à un héritier) ou sur la quotité disponible du donateur (en cas de donation à un tiers).

Sur le plan fiscal par contre, l’administration rode et se trouve fondée à réclamer les droits de donation qui ont été éludés en tout ou partie, auquel s’ajoute les intérêts de retard et une pénalité pouvant aller jusqu’à 80 % des droits réclamés.

Oui, lorsque l’Administration mord, la plaie est profonde.

Pour opérer un tel redressement, le Fisc doit prouver que les 3 éléments de la donation sont réunis, conformément à l’article 894 du Code civil. Il faut :

- Un dessaisissement irrévocable du donateur

- En faveur d’un donataire qui l’accepte

- Caractérisé par une intention libérale

Le plus souvent, afin de justifier d’une requalification en donation indirecte ou déguisée, le Fisc se fonde sur un faisceau d’indices pour établir une présomption de donation. Par exemple :

- Pour le cédant = un âge avancé, un lien de parenté, d’alliance ou d’affection avec le donataire, une fortune ne justifiant pas une vente…

- Pour le bénéficiaire = qualité d’héritier ou légataire, situation de fortune ne lui permettant pas d’acquérir…

- Pour le contrat = Réserve d’usufruit viager, rente viagère, paiement hors de la comptabilité du notaire, prix faible de cession…

En pratique, ce n’est que lors d’une succession ou d’une seconde donation que l’Administration (réel requin de Bercy, que l’on pourrait aussi appeler “Fi-squale”) vient faire un rappel des donations antérieures et opérer une telle requalification.

C’est d’ailleurs ce qu’elle a essayé de faire en flairant un gros poisson, fait de société civiles et de distributions de dividendes… Mais le carnassier s’y est cassé les dents.

La modification de la répartition des dividendes au sein d’une société civile n’est pas une donation indirecte

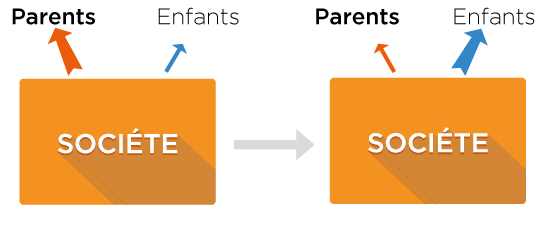

En l’espèce, des parents se retrouvent usufruitiers des droits financiers (les enfants étant nu-propriétaire) d’une société civile. Désirant avantager pour l’avenir leurs héritiers, ils décident en assemblée générale de modifier la répartition des dividendes futurs à distribuer. La proportion pour les enfants passe alors de 5 à 66 % des distributions.

L’Administration fiscale ne manquant pas d’appétit, elle décide de redresser sur le fondement de la donation indirecte. Selon elle, certes, la donation se fait par l’intermédiaire d’une société, mais les parents disposent bien de l’essentiel des droits de vote.

Cependant et en définitive, la Cour de Cassation, juge suprême français, vient clairement contredire et critiquer la position de Bercy. En effet selon les juges, les inspecteurs des finances ont violés 2 grands principes du droit civil.

1er principe, “on ne peut donner que ce dont on est propriétaire”

Ici, les parents ne sont pas encore propriétaires des dividendes futurs dont ils désirent transférer l’avantage. Ils ne le deviennent juridiquement que lorsque l’assemblée générale de la société constate leur existence et décide de les répartir.

Ainsi, les héritiers ont été redressés alors qu’ils n’ont touché aucune somme. Ils sont simplement titulaire d’un droit de créance sur les bénéfices futurs de la société.

Dans les faits, donc, la modification des statuts intervenant avant toute distribution (et donc avant même la naissance des dividendes), il ne peut y avoir de requalification en donation indirecte.

2nd principe, “l’écran de la personnalité morale”, les associés restent juridiquement distinct de la société

Effectivement, la décision de modifier la répartition future des dividendes n’a pas été prise directement par les parents. C’est la société, à travers un acte voté en assemblé général, qui a fait ce choix.

L’acte à l’origine de l’avantage est donc bien pris par la société et non par les parents (même si ces derniers disposent de la majorité des droits dans la structure), il ne peut donc pas y avoir de donation entre parents et enfants.

Sur ces fondements, la position (trop violente ?) du Fisc a logiquement été censuré, dans la mesure où les éléments constitutifs d’une donation ne sont pas réunis.

En effet, en vertu du principe d’indépendance du droit fiscal, il est assez fréquent que le Fisc agisse au détriment des autres règles de droit (et le plus souvent au détriment de la logique). Les inspecteurs mettent ainsi régulièrement en oeuvre des redressements très contestables, forçant ainsi le contribuable à supporter de longs et lourds contentieux en justice.

Sur ce plan, cet arrêt fait donc perdre un peu de terrain à l’administration.

Les juges confirment ainsi l’intérêt de recourir à une société afin d’organiser une transmission fluide du patrimoine familial dans le temps, à condition d’être bien conseillé en amont.

Et vous ! Allez-vous risquer de vous faire mordre ?

Voir aussi : Synthèse des donations