Un arrêt de la Cour Administrative d’Appel de Nantes rendu il y a peu a permis d’apporter un éclaircissement sur une situation jusque-là, source de nombreux débats et oppositions.

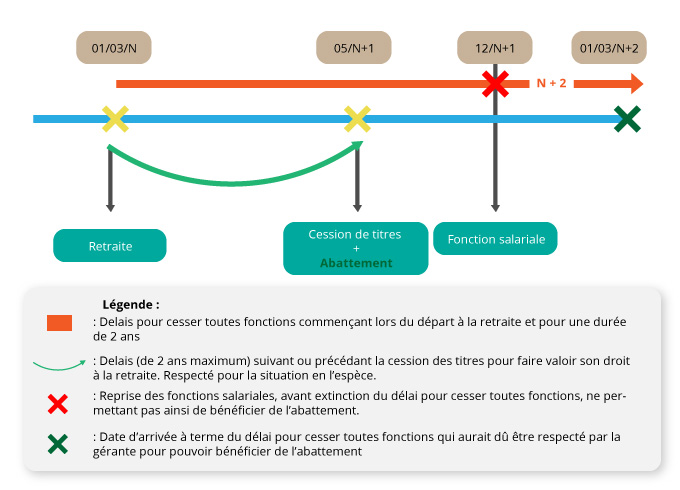

Les faits en l’espèce : Une gérante d’une société fait valoir ses droits à la retraite le 1er mars de l’année N. Par la suite, elle vend ses parts et cesse ses fonctions de gérante en Mai N+1. Cette dernière souhaite bénéficier de « l’abattement des plus-values pour départ à la retraite des dirigeants ». A partir de décembre N+1, elle reprend une fonction salariale dans la société.

Question : Peut-elle bénéficier de cet abattement ?

D’après l’article 150-0 D ter ; 1-3-2° -c du CGI, le bénéfice de cet abattement est conditionné à la cessation effective de toutes fonctions dans la société par les intéressés (Fonction de dirigeant ou non). Cette cessation d’activité doit intervenir dans un certain délai.

La particularité de l’espèce réside dans le fait que l’intéressée est partie à la retraite avant d’avoir cédé ses titres. Or, en principe, la date de cession des titres est utilisée comme point de départ du délai.

La Cour Administrative a donc dû déterminer si cet évènement avait des conséquences sur le déclenchement du délai pour cesser toutes activités.

Pour résoudre cette problématique, la Cour a dû procéder en deux temps.

Dans un premier temps, la Cour a déterminé si la gérante pouvait faire valoir ses droits à la retraite et céder ses parts l’année qui suit ?

Il apparaît que cette situation est envisageable à partir du moment où la gérante respecte un certain délai. Concrètement, lorsque le départ à la retraite ne coïncide pas avec la cession des titres, celui-ci doit avoir lieu dans les 2 ans suivant ou précédant ladite cession.

La revendication des droits à la retraite de la gérante ayant lieu un an avant la cession des titres, elle est donc valable.

Dans un second temps, la Cour a déterminé le point de départ du délai pour cesser toutes fonctions ainsi que la durée de ce dernier :

Dans cet arrêt, la Cour, comme l’administration fiscale, ont jugé que le point de départ du délai devait être apprécié lors du départ à la retraite, soit lorsque la gérante a fait valoir ses droits.

En ce qui concerne la durée du délai pour cesser toutes fonctions, celle-ci est de 2 ans. Cette même durée est reprise dans l’arrêt de la Cour Administrative d’Appel.

Si l’on applique cette durée au cas d’espèce, la gérante aurait jusqu’au 1er Mars N+2 pour cesser toutes fonctions.

Conclusion : Au vu de ces éléments, la gérante ne peut donc pas bénéficier de l’abattement sur la plus-value de cession de titres car celle-ci a exercé une fonction salariale au sein de sa société en décembre N+1. Elle avait deux ans pour cesser toutes fonctions. Or, elle a repris une activité avant que ce délai n’arrive à terme.

Schéma explicatif :

Il apparaît donc que cette situation peut sembler complexe car, en plus des conditions attachées au dirigeant et son entreprise pour pouvoir bénéficier de l’abattement, l’éligibilité à l’abattement est aussi conditionnée à l’appréciation distincte de deux délais : l’un pour faire valoir ses droits à la retraite, l’autre pour cesser toutes activités.

Dans sa décision, la Cour administrative a donc permis d’éclaircir l’appréciation de ses différents délais.